Haben Sie sich jemals gefragt, wie viel Sie tatsächlich für Ihre Rente einzahlen und wie diese Zahlungen in zukünftige Leistungen umgerechnet werden? Die Antwort liegt in einem System von Rentenpunkten, das darauf abzielt, Beitragszahlungen und spätere Rentenansprüche fair miteinander zu verknüpfen. Doch wie funktioniert dieses System genau, und was müssen Sie wissen, um Ihre eigene Rentensituation besser zu verstehen?

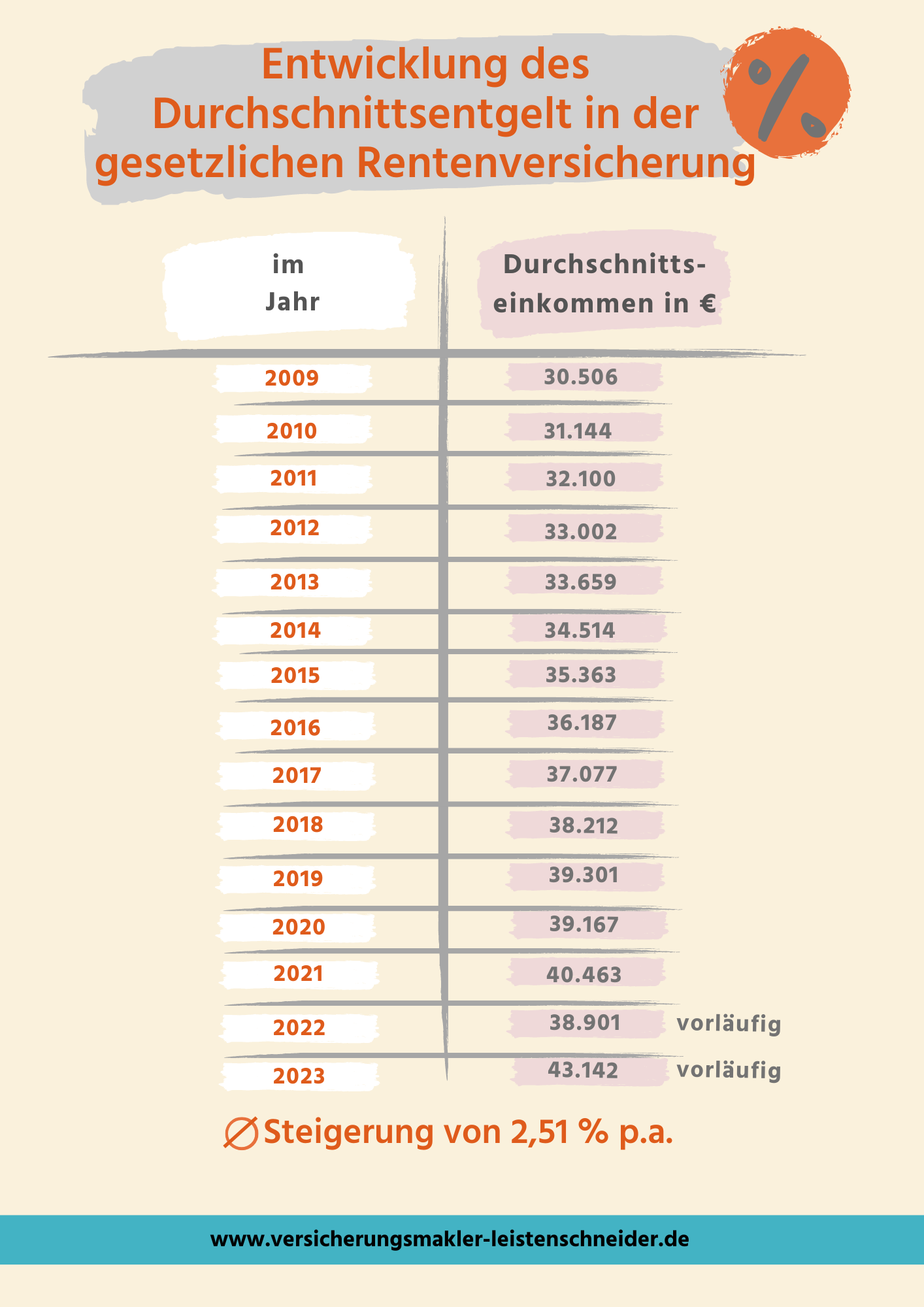

Die Höhe der individuellen Beitragszahlungen zur Rentenversicherung richtet sich nach dem persönlichen Einkommen. Um eine gerechte Bewertung sicherzustellen, wird jährlich ein Durchschnittslohn für alle Beschäftigten in Deutschland festgelegt. Dieser Durchschnittslohn dient als Referenzwert, anhand dessen die individuellen Einkommen ins Verhältnis gesetzt werden. Wer genau diesen Durchschnittslohn verdient, erhält pro Jahr einen vollen Rentenpunkt. Verdient man mehr, gibt es entsprechend mehr Punkte, bei einem geringeren Verdienst weniger. Das System ist also darauf ausgelegt, die individuelle Leistung widerzuspiegeln.

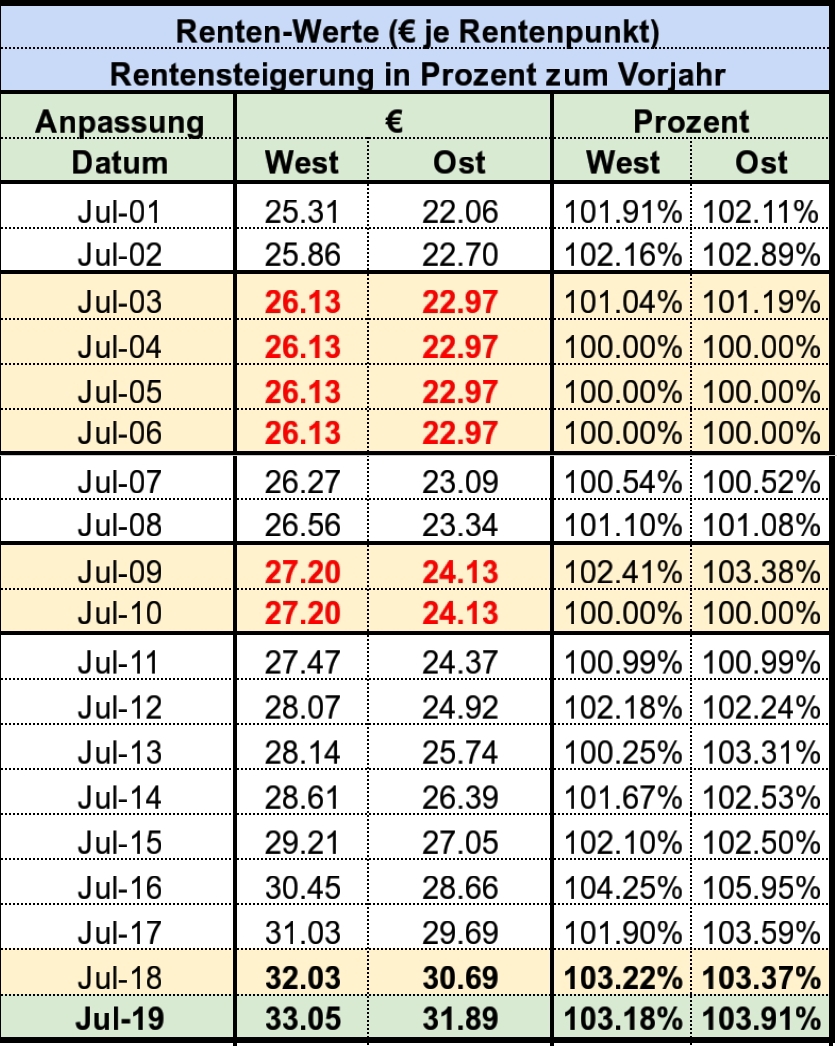

Es ist wichtig zu verstehen, dass der Wert eines Rentenpunkts nicht statisch ist. Er unterliegt jährlichen Anpassungen, die sich an der Lohnentwicklung orientieren. Das bedeutet, dass die Rentenpunkte, die Sie heute erwerben, in Zukunft potenziell mehr wert sein können. Diese Dynamik soll sicherstellen, dass die Renten mit der allgemeinen wirtschaftlichen Entwicklung Schritt halten.

- Julesari Onlyfansleaks The Truth Behind The Hype And What You Need To Know

- Candace Owens Against Trump The Untold Story Of The Political Divide

Allerdings gibt es auch eine Beitragsbemessungsgrenze. Das bedeutet, dass Einkommen, die über diese Grenze hinausgehen, nicht mehr rentensteigernd berücksichtigt werden. Auch Selbstständige unterliegen dieser Grenze. Im Jahr 2025 liegt diese Grenze bei 96.600 Euro. Wer mehr verdient, zahlt zwar Beiträge, erwirbt aber nicht automatisch mehr Rentenpunkte als jemand, der "nur" bis zur Beitragsbemessungsgrenze verdient.

Die Berechnung der Rentenpunkte ist relativ einfach. Ihr individuelles Bruttoeinkommen wird durch den Durchschnittslohn des jeweiligen Jahres geteilt. Das Ergebnis ist die Anzahl der Rentenpunkte, die Sie in diesem Jahr erworben haben. Wer beispielsweise im Jahr 2024 das vorläufige Durchschnittsgehalt im Westen Deutschlands von 45.358 Euro brutto verdient hat, erhielt genau einen Rentenpunkt. Bei einem geringeren Einkommen von beispielsweise 25.246,50 Euro hätte man im Jahr 2025 etwa einen halben Rentenpunkt erhalten.

Es gibt auch Situationen, in denen Rentenpunkte "gutgeschrieben" werden, ohne dass eigene Beitragszahlungen erfolgen. Dazu gehören beispielsweise Zeiten der Kindererziehung oder der Pflege von Angehörigen. Auch Zivil- oder Wehrdienst können rentensteigernd wirken. Für jedes Jahr Kindererziehung wird beispielsweise in der Regel ein Rentenpunkt gutgeschrieben. Für Zivil- oder Wehrdienst sind es 0,75 Punkte pro Jahr. Diese Regelungen sollen sicherstellen, dass auch Menschen, die sich um Familie oder Gemeinwohl kümmern, im Alter abgesichert sind.

- Sone574 Hikaru Nagi The Phenomenon Thatrsquos Capturing Hearts Worldwide

- Kaitlyn Krems Naked Unveiling The Truth Behind The Controversy

Berufliche Ausbildungszeiten werden ebenfalls berücksichtigt. Bis zum Alter von 25 Jahren können Ausbildungszeiten als rentenrechtliche Zeiten erfasst werden. Pro Jahr Berufsausbildung können 0,75 Punkte angesetzt werden, maximal für drei Jahre, was zu 2,25 Rentenpunkten für Zeiten der beruflichen Ausbildung führt. Diese Anerkennung von Ausbildungszeiten soll den oft schwierigen Start ins Berufsleben honorieren.

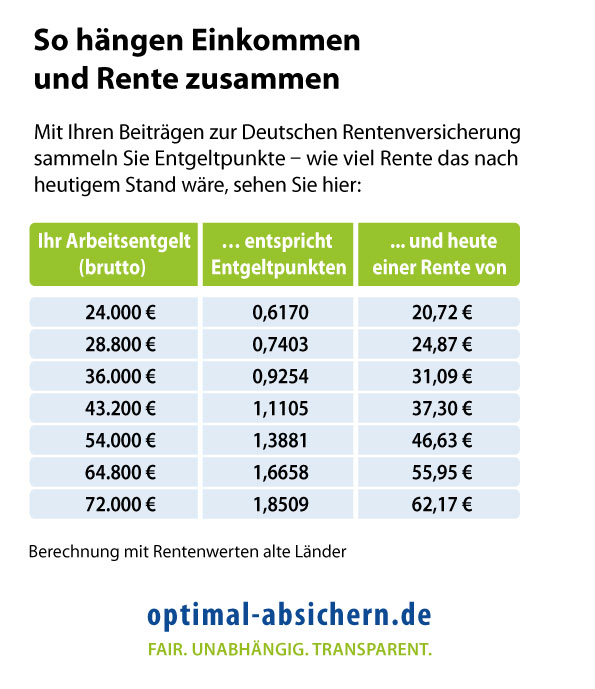

Ein weiterer wichtiger Aspekt ist die sogenannte Rentenformel. Sie dient dazu, die erworbenen Rentenpunkte in einen konkreten Rentenbetrag umzurechnen. Die Formel lautet vereinfacht: Rentenpunkte x aktueller Rentenwert x Zugangsfaktor. Der aktuelle Rentenwert ist der Wert eines Rentenpunktes in Euro. Er wird jährlich angepasst. Der Zugangsfaktor berücksichtigt, ob man vorzeitig in Rente geht oder erst später. Wer regulär mit dem gesetzlichen Rentenalter in Rente geht, hat einen Zugangsfaktor von 1,0. Bei einem vorzeitigen Renteneintritt wird der Faktor reduziert, bei einem späteren erhöht.

Der aktuelle Rentenwert beträgt im Jahr 2024 39,32 Euro. Ein sogenannter "Eckrentner", der 45 Jahre lang das Durchschnittsentgelt verdient hat und somit 45 Rentenpunkte angesammelt hat, erhält demnach eine monatliche Bruttorente von 1.769,40 Euro (45 Rentenpunkte x 39,32 Euro). Es ist wichtig zu beachten, dass dies nur ein Beispiel ist. Die tatsächliche Rentenhöhe hängt von einer Vielzahl individueller Faktoren ab.

Die Kosten für einen Rentenpunkt variieren von Jahr zu Jahr. Sie berechnen sich anhand des endgültigen Durchschnittsentgelts des jeweiligen Jahres und dem geltenden Beitragssatz zur Rentenversicherung. Im Jahr 2020 beispielsweise beliefen sich die Kosten für Rentenpunkte auf 18,6% des durchschnittlichen Bruttogehalts von 40.551 Euro im Westen Deutschlands. Dies entspricht einem Betrag von etwa 7.542 Euro pro Rentenpunkt. Im Jahr 2025 kostet ein Rentenpunkt bereits 9.391,70 Euro. Diese stetige Erhöhung der Kosten für Rentenpunkte ist ein Zeichen der Anpassung an die Lohnentwicklung und die steigende Lebenserwartung.

Es ist auch wichtig zu wissen, dass die Rentenversicherung nicht nur auf die Einzahlungen während des Erwerbslebens basiert. Es gibt auch Möglichkeiten, freiwillig in die Rentenversicherung einzuzahlen, um die Rentenansprüche zu erhöhen. Dies kann besonders für Selbstständige oder für Menschen interessant sein, die Lücken in ihrem Versicherungsverlauf schließen möchten. Die Höhe der freiwilligen Beiträge kann individuell festgelegt werden, allerdings gibt es auch hier eine Beitragsbemessungsgrenze.

Die Rentenversicherung ist ein komplexes System, das sich ständig weiterentwickelt. Es ist daher ratsam, sich regelmäßig über die aktuellen Regelungen und Gesetze zu informieren. Angebote wie dasfinanzen.de bieten aktuelle Informationen und Tipps zur gesetzlichen Rentenversicherung. Auch die Deutsche Rentenversicherung selbst bietet umfassende Informationen und Beratungsleistungen an.

Zusammenfassend lässt sich sagen, dass der Erwerb von Rentenpunkten ein zentraler Baustein für die spätere Rente ist. Die Höhe der Rentenpunkte hängt vom individuellen Einkommen, den Beitragszahlungen und den gutgeschriebenen Zeiten ab. Die Rentenformel dient dazu, die Rentenpunkte in einen konkreten Rentenbetrag umzurechnen. Die Kosten für Rentenpunkte variieren von Jahr zu Jahr und passen sich der Lohnentwicklung an. Eine regelmäßige Information und Beratung ist ratsam, um die eigene Rentensituation optimal zu gestalten.

| Bereich | Information |

|---|---|

| Allgemein | |

| Name | Deutsches Rentenversicherungssystem (Beispielhaft) |

| Art | Sozialversicherung |

| Staat | Deutschland |

| Funktionsweise | |

| Grundprinzip | Beitragsfinanzierte Altersvorsorge |

| Finanzierung | Durch Beiträge von Arbeitnehmern und Arbeitgebern |

| Leistung | Auszahlung einer monatlichen Rente im Alter |

| Rentenpunkte | |

| Definition | Entgeltpunkte, die jährlich anhand des individuellen Einkommens im Verhältnis zum Durchschnittseinkommen aller Versicherten erworben werden |

| Berechnung | Individuelles Bruttoeinkommen / Durchschnittliches Bruttoeinkommen aller Versicherten |

| Durchschnittsentgelt | |

| Zweck | Referenzwert zur Berechnung der Rentenpunkte |

| Festlegung | Jährliche Festlegung durch die Bundesregierung |

| Beitragsbemessungsgrenze | |

| Definition | Maximale Höhe des Einkommens, das für die Berechnung der Rentenbeiträge berücksichtigt wird |

| Zweck | Begrenzung der Beitragszahlungen und Rentenansprüche |

| Rentenformel | |

| Zweck | Umrechnung der Rentenpunkte in eine monatliche Rentenzahlung |

| Faktoren | Rentenpunkte, aktueller Rentenwert, Zugangsfaktor |

| Aktueller Rentenwert | |

| Definition | Wert eines Rentenpunktes in Euro |

| Anpassung | Jährliche Anpassung an die Lohnentwicklung |

| Freiwillige Beiträge | |

| Möglichkeit | Freiwillige Einzahlungen zur Erhöhung der Rentenansprüche |

| Zielgruppe | Selbstständige, Personen mit Lücken im Versicherungsverlauf |

| Weitere Informationen | Deutsche Rentenversicherung |

Für das Jahr 2024 betrug das vorläufige Durchschnittsgehalt im Westen Deutschlands 45.358 \u20ac brutto. Der Rentenbeitragssatz liegt aktuell bei 18,6 Prozent. Wenn man dieses Durchschnittsgehalt mit dem Beitragssatz multipliziert, ergeben sich Rentenbeiträge von rund 8.436,59 \u20ac. Wer jedoch 2024 mit 60.000 Euro brutto nach Hause ging, erhielt nicht 1,32 Rentenpunkte, sondern nur 1,19, da die Verhältnisse sich ändern und die Lohnsteigerung auch die notwendigen Beiträge erhöht.

Im Jahr 2025 liegt das neue, vorläufige Durchschnittsentgelt bei 50.493 Euro, was einem Anstieg von rund 11,3 Prozent entspricht. Dies bedeutet, dass Personen, die im neuen Jahr das gleiche Gehalt wie im Vorjahr beziehen, dennoch weniger Rentenpunkte erhalten. Denn die Errechnung der individuellen Rentenpunkte erfolgt immer im Verhältnis zum Durchschnittsentgelt. Steigt dieses, muss man entsprechend mehr verdienen, um die gleiche Anzahl an Rentenpunkten zu erreichen.

Die gute Nachricht ist: Je mehr Rentenpunkte im Laufe des Erwerbslebens angesammelt werden, desto höher fällt die Rente aus. Ein einzelner Rentenpunkt ist aktuell 39,32 Euro wert. Ein sogenannter Eckrentner, der 45 Jahre lang das Durchschnittsentgelt erzielt hat, erhält somit 45 Rentenpunkte. Bei einem Rentenwert von 39,32 Euro (Stand 2024) entspricht dies einer monatlichen Bruttorente von 1.769,40 Euro.

Es gibt auch eine einheitliche Maximalanzahl der Rentenpunkte, die man pro Jahr erreichen kann. Schließlich wird auch bei der Beitragsbemessungsgrenze für die Rentenversicherung (2025: 96.600 Euro) nicht mehr zwischen Ost und West unterschieden. Daraus ergibt sich beim derzeitigen Beitragssatz von 18,6 Prozent ein Preis für einen Rentenpunkt in Höhe von rund 9.392 Euro.

Bis auf wenige Ausnahmen werden Rentenpunkte jedes Jahr teurer, da der Preis, wie die Rente selbst, an die Lohnentwicklung gekoppelt ist. Das bedeutet, dass die Beiträge, die man heute zahlt, in Zukunft potenziell mehr wert sein werden. Dies ist ein wichtiger Mechanismus, um die Kaufkraft der Renten langfristig zu sichern.

Abhängig von der Einkommenshöhe werden Arbeitnehmern Rentenpunkte gutgeschrieben. Wer genau so viel wie das durchschnittliche Einkommen verdient, erhält genau einen Rentenpunkt für das betreffende Jahr. Wer mehr als das Durchschnittseinkommen verdient, sammelt mehr als einen Rentenpunkt, und wer weniger als das Durchschnittseinkommen verdient, erhält entsprechend weniger als einen Rentenpunkt.

Es ist daher ratsam, sich frühzeitig mit dem Thema Rente auseinanderzusetzen und sich über die verschiedenen Möglichkeiten der Altersvorsorge zu informieren. Denn je früher man beginnt, desto besser kann man die eigene Rentensituation gestalten und sicherstellen, dass man im Alter finanziell abgesichert ist.

Auch Zivil- oder Wehrdienst werden mit 0,75 Rentenpunkten pro Jahr berücksichtigt, ebenso wie Kindererziehungszeiten, die mit einem Rentenpunkt pro Jahr angerechnet werden. Pflegezeiten von Angehörigen können ebenfalls rentensteigernd wirken. All diese Faktoren tragen dazu bei, dass die Rentenversicherung ein soziales Sicherungssystem ist, das die individuellen Lebensumstände berücksichtigt.

Wer feststellt, dass er nicht genug Rentenpunkte hat, kann freiwillig in die Rentenversicherung einzahlen. Dies ist besonders für Selbstständige oder für Personen mit geringem Einkommen interessant. Die Höhe der freiwilligen Beiträge kann individuell festgelegt werden, allerdings gibt es auch hier eine Beitragsbemessungsgrenze.

Zusammenfassend lässt sich sagen, dass das System der Rentenpunkte darauf abzielt, Beitragszahlungen und Rentenansprüche fair miteinander zu verknüpfen. Die Höhe der Rentenpunkte hängt vom individuellen Einkommen, den Beitragszahlungen und den gutgeschriebenen Zeiten ab. Die Rentenformel dient dazu, die Rentenpunkte in einen konkreten Rentenbetrag umzurechnen. Eine regelmäßige Information und Beratung ist ratsam, um die eigene Rentensituation optimal zu gestalten. Und vergessen Sie nicht: Je mehr Rentenpunkte Sie sammeln, desto höher wird Ihre Rente ausfallen.

Es ist also essenziell, sich aktiv mit der eigenen Altersvorsorge auseinanderzusetzen. Informieren Sie sich über Ihre Rentenpunkte, prüfen Sie Ihren Versicherungsverlauf und nutzen Sie die Möglichkeiten, Ihre Rentenansprüche zu erhöhen. Denn eine gute Vorbereitung ist die beste Garantie für einen sorgenfreien Ruhestand.

Die Rentenversicherung ist ein dynamisches System, das sich ständig an die wirtschaftlichen und gesellschaftlichen Veränderungen anpasst. Daher ist es wichtig, sich regelmäßig über die aktuellen Entwicklungen zu informieren und die eigene Altersvorsorge entsprechend anzupassen. So können Sie sicherstellen, dass Sie im Alter finanziell abgesichert sind und Ihren Ruhestand in vollen Zügen genießen können.

Denn letztendlich geht es darum, ein würdevolles Leben im Alter zu ermöglichen. Und das System der Rentenpunkte ist ein wichtiger Baustein auf dem Weg dorthin. Nutzen Sie die Möglichkeiten, die Ihnen die Rentenversicherung bietet, und gestalten Sie Ihre Zukunft aktiv mit.

Die Berechnung der Rentenpunkte mag auf den ersten Blick kompliziert erscheinen, doch im Grunde ist es ein transparentes und nachvollziehbares System. Wer sich die Zeit nimmt, sich mit den Grundlagen auseinanderzusetzen, kann seine eigene Rentensituation besser verstehen und die richtigen Entscheidungen für die Zukunft treffen.

Also, informieren Sie sich, planen Sie und sichern Sie sich Ihren wohlverdienten Ruhestand. Denn die Rente ist nicht nur eine Zahl auf einem Kontoauszug, sondern ein Ausdruck Ihrer Lebensleistung und ein Versprechen für die Zukunft.

- Kaitlan Collins The Trailblazing Transgender Journalist Redefining Media

- Teach Me First Honeytoon Your Ultimate Guide To The World Of Digital Comics